Le gouvernement a transmis le 28 avril un avant-projet de loi dont l’objet est de transposer l’accord national interprofessionnel (ANI) signé le 10 février dernier par les partenaires sociaux. Son adoption au Parlement est prévue avant l’été.

L’avant-projet de loi reprend de façon stricte le contenu de l’ANI. Le gouvernement indique par ailleurs que certaines mesures de l’ANI, non-reprises dans l’avant-projet de loi, le seront ultérieurement dans le cadre de décrets ou de circulaires administratives.

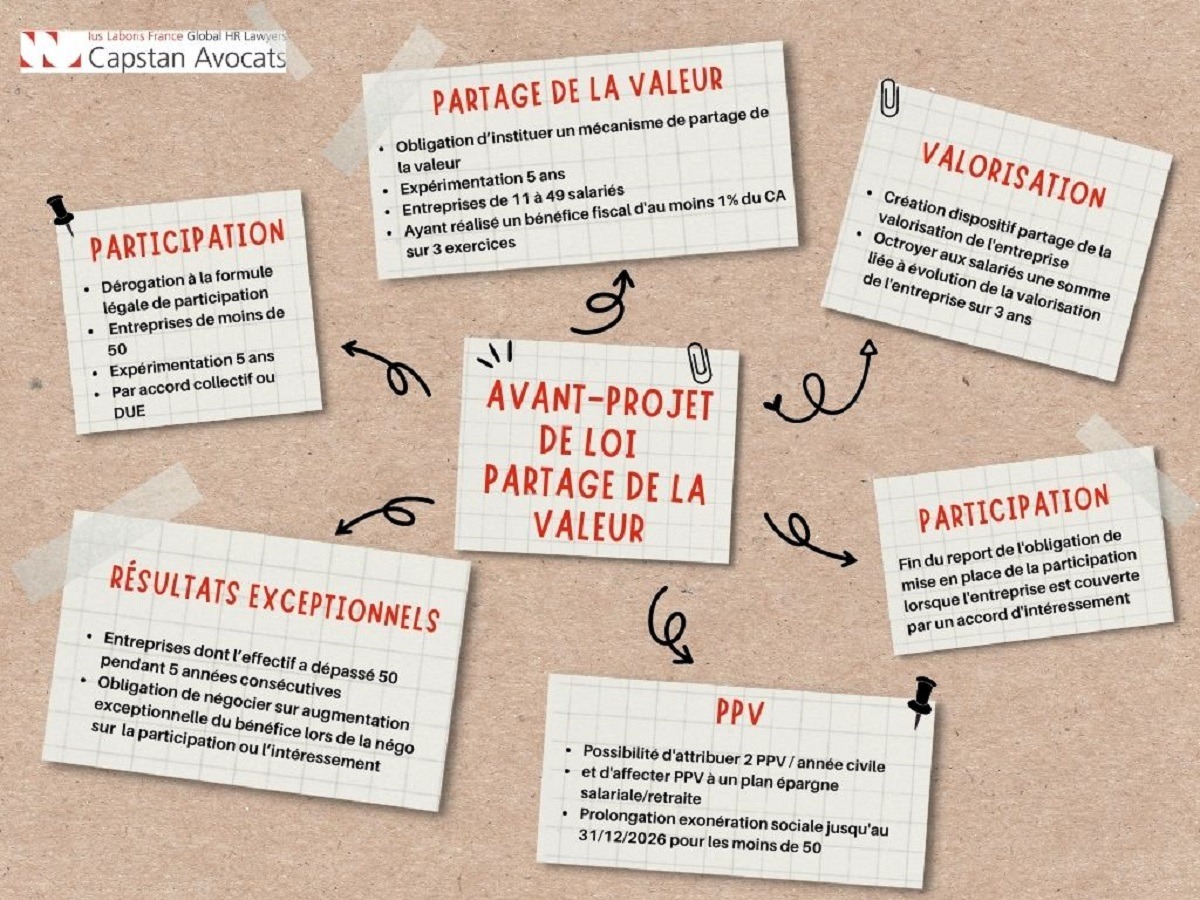

Six points principaux sont à retenir :

1 - UNE DEROGATION A LA FORMULE LEGALE DE PARTICIPATION POUR LES ENTREPRISES DE MOINS DE 50 SALARIES

A titre expérimental et pendant 5 ans, les entreprises souhaitant verser de la participation de manière volontaire (soit les entreprises ou UES dont le seuil de 50 salariés n’a pas été atteint ou dépassé durant 5 années civiles consécutives) peuvent déroger à la formule légale de la participation, y compris dans un sens moins favorable. Elles pourront le faire en adhérant à un accord type négocié au sein de la branche (des négociations devront y être initiées avant le 30 juin 2024), en négociant leur propre accord d’entreprise ou, en cas d’échec des négociations, par décision unilatérale. Rappelons que les entreprises mettant en place de manière volontaire un mécanisme de participation bénéficient d’une exonération de forfait social, en plus des exonérations de cotisations sociales habituelles.

2 - UNE OBLIGATION D’INSTITUER UN MECANISME DE PARTAGE DE LA VALEUR DANS LES ENTREPRISES BENEFICIAIRES DE 11 A 50 SALARIES

L’obligation, en vigueur à compter du 1er janvier 2025 et pendant une durée expérimentale de 5 ans, concernera les entreprises dont l’effectif est compris entre 11 et 49 salariés, et ayant réalisé un bénéfice fiscal représentant au moins 1% du chiffre d’affaires pendant 3 exercices consécutifs. Elles pourront, soit mettre en place un mécanisme de participation ou d’intéressement, soit abonder un plan d’épargne salariale, soit verser une prime de partage de la valeur.

3 – UNE OBLIGATION DE NEGOCIER SUR LES RESULTATS EXCEPTIONNELS DANS LES ENTREPRISES DE PLUS DE 50 SALARIES

Les entreprises dont l’effectif a dépassé 50 salariés pendant 5 années consécutives devront inclure, dans toute négociation relative à la participation ou à l’intéressement, les conséquences d’une « augmentation exceptionnelle de leur bénéfice ». La définition des critères de cette « augmentation exceptionnelle » reste la prérogative de l’employeur. En cas d’atteinte de ces critères, l’entreprise pourra soit verser un supplément de participation ou d’intéressement, soit ouvrir des négociations en vue de mettre en place un dispositif de partage de la valeur (intéressement, participation, prime de partage de la valeur, abondement à un plan d’épargne salariale).

Attention : les entreprises déjà couvertes par un accord de participation et/ou d’intéressement doivent initier cette négociation avant le 30 juin 2024.

4 - SUPPRESSION DU REPORT DE L’OBLIGATION DE METTRE EN PLACE LA PARTICIPATION

Le report de 3 ans de l’obligation de mise en place de la participation lorsque l’entreprise est déjà couverte par un accord d’intéressement est supprimé.

5 – UN AMENAGEMENT DE LA PPV ET UNE PROLONGATION DU REGIME D’EXONERATION POUR LES ENTREPRISES DE MOINS DE 50 SALARIES

L’attribution de deux primes de partage de la valeur (PPV) par année civile sera désormais possible, dans la limite des plafonds actuels. Les salariés auront la possibilité d’affecter leur PPV à un plan d’épargne salariale ou retraite afin de bénéficier d’une exonération d’impôt sur le revenu. Les conditions d’exonération sociale actuellement en vigueur jusqu’au 31 décembre 2023 seront prolongées jusqu’au 31 décembre 2026 pour les entreprises de moins de 50 salariés.

6 - LA CREATION D’UN DISPOSITIF DE PARTAGE DE LA VALORISATION DE L’ENTREPRISE

Dans l’objectif affiché d’associer plus concrètement les salariés aux résultats de l’entreprise, un tel plan pourra permettre d’octroyer aux salariés justifiant d’une certaine ancienneté une somme liée à l’évolution (positive) de la valorisation de l’entreprise sur un cycle de 3 ans. Cette valorisation pourra correspondre soit à la capitalisation boursière de l’entreprise, soit à des critères définis par accord tenant compte de la situation nette comptable, de la rentabilité et des perspectives d’activité.